Produktmanagement im Technologiesektor – Tipps zu den Themen Produktmanagement und Innovation. Von Andreas Rudolph

Das Konzept der disruptiven Innovation war ja schon öfters ein Thema hier. Für diesen Artikel habe ich auf der Website asymco eine gut verständliche Erklärung dafür gefunden, warum das iPhone eine disruptive Innovation war, als sie eingeführt wurde.

Ebenfalls kann man viel von Nokia’s Erfahrungen lernen, da Nokias Erfolgssträhne aus diversen Gründen relativ zügig beendet wurde. Ein Grund war die falsche Reaktion auf den Angriff der anderen Anbieter im Mobilfunkmarkt.

Beide Betrachtungen zusammengenommen sollte es Ihnen gelingen, Produkte zu entwickeln, die sich erfolgreich im Markt umsetzen lassen.

Auf der Website asymco – Curated Market Intelligence (→www.asymco.com) finden sich unterschiedliche Marktdaten, und einige brauchbare Interpretationen zu strategischen Entwicklungen in Hitech Märkten. Die Site ist daher einen näheren Blick wert.

In den beiden folgenden asymco-Artikeln, finden sich die unten abgebildeten Grafiken, die sehr gut erläutern, was auf dem Mobilfunkmarkt passiert ist, und warum auch HiTech Giganten sehr schnell ins Straucheln kommen können, wenn sie nicht aufpassen:

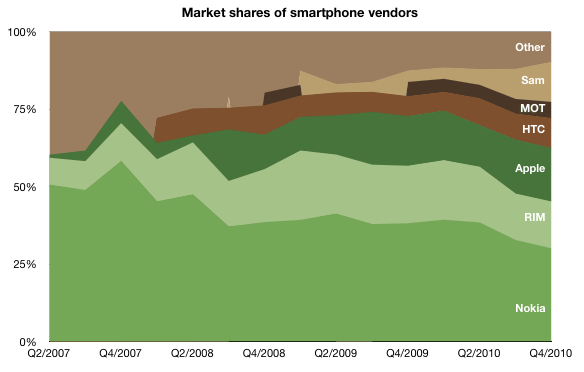

Wie Sie in der links abgebildeten Grafik erkennen können, gab es in der Zeit vor dem iPhone klare Verhältnisse: Nokia hat den Markt dominiert, RIM hat einen kleinen, aber komfortablen Marktanteil gehabt, und der Rest des Marktes entfiel auf viele kleinere Handyhersteller.

Wie Sie in der links abgebildeten Grafik erkennen können, gab es in der Zeit vor dem iPhone klare Verhältnisse: Nokia hat den Markt dominiert, RIM hat einen kleinen, aber komfortablen Marktanteil gehabt, und der Rest des Marktes entfiel auf viele kleinere Handyhersteller.

Gegen Ende 2007 haben HTC, und ganz besonders Apple Fahrt aufgenommen, und haben zusammen mit RIM und Samsung Nokia in Bedrängnis gebracht/ Marktanteil weggenommen. In Folge halbierte sich Nokia’s Marktanteil innerhalb von (nur) 3 Jahren, auf -heute- etwas mehr als 25%.

Technologisch gesehen, war der Hauptgrund für diese Entwicklung das Aufkommen von Smartphone und mobilem Computing. Nokia hatte damals auf diesen Gebieten nichts zu bieten.

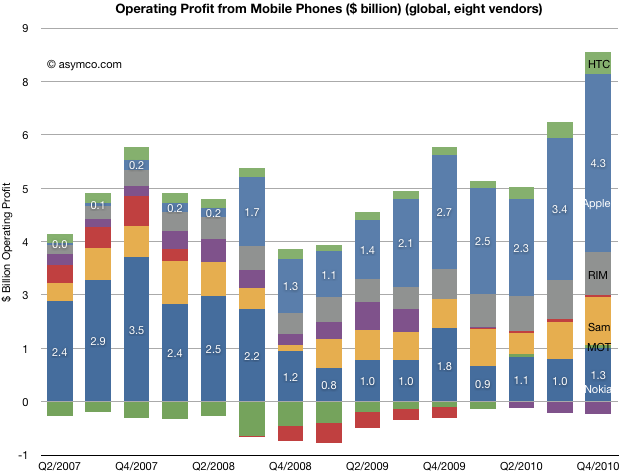

Die links abgebildete Grafik zeigt die Entwicklung des Bilanzgewinns in derselben Zeit. Es ist gut zu erkennen, daß mit Beginn der breiten Verfügbarkeit des iPhone die Erosion von Nokia’s Gewinn eingesetzt hat. Inzwischen verdienen Apple 4,3 bn USD, und Nokia 1,3 bn, während noch 2007 Nokia mit 2,4 bn USD über die Hälfte des Gesamtgewinns eingestrichen hat (heute ist Nokia’s Anteil unter 20%).

Die links abgebildete Grafik zeigt die Entwicklung des Bilanzgewinns in derselben Zeit. Es ist gut zu erkennen, daß mit Beginn der breiten Verfügbarkeit des iPhone die Erosion von Nokia’s Gewinn eingesetzt hat. Inzwischen verdienen Apple 4,3 bn USD, und Nokia 1,3 bn, während noch 2007 Nokia mit 2,4 bn USD über die Hälfte des Gesamtgewinns eingestrichen hat (heute ist Nokia’s Anteil unter 20%).

Neben der relativ stark abnehmenden Bedeutung von Nokia in diesem Markt ist auch festzustellen, daß der Gesamtmarkt um über 80% gewachsen ist, d.h. Nokia auch absolut gesehen in nur 3 Jahren seine damalige Vormachtstellung eingebüßt hat. Zur Zeit ist das Unternehmen nur noch als Randfigur wahrnehmbar.

Als Fazit bleibt festzuhalten, daß der ehemalige Gigant Nokia innerhalb einer kurzen Zeitspanne relativ bedeutungslos geworden ist. Rein technisch hat Nokia während dieser Zeit nicht unmittelbar schlechtere Produkte hergestellt (die Leistungsfähigkeit von Nokia Handies hat sich in den letzten drei Jahren verbessert).

Es stellt sich daher die Frage, warum Nokia so in Bedrängnis gekommen ist. Hierzu muss man sich 2 Fragen stellen:

Wenn man sich das iPhone aus kommerzieller Sicht näher ansieht, kann man verstehen, was Apple besser gemacht hat. Hierzu habe ich auf der gleichen Webseite einen interessanten Artikel gefunden, der detailliert darstellt, inwieweit das iPhone als disruptive Innovation in den Markt kam, und welche Merkmale überhaupt eine solche Innovation charakterisieren (siehe →The iPhone is not superfluous, not easily copied, not revolutionary and not a premium product).

Obiger Artikel bringt eine griffige Formel für eine disruptive Innovation:

„A product is disruptive if it competes with an existing, incumbent set of products on a new basis. It competes along a new measure of performance. That means it’s either “low end” and hence cheaper, simpler, more modular and conformable, or it creates a “new market” where completely new measures of performance or quality are relevant.

In both “low end” and “new market” disruptions the product is usually wrapped in a business model that insulates it from incumbent response due to inherent asymmetries. Incumbents will find the economics of the entrant product unattractive and will be motivated to ignore it or actively avoid copying it.“

Demnach handelt es sich bei einer disruptiven Innovation um eine Innovation, die eine neue Dimension in den Wettbewerb einführt, entweder am unteren, oder am oberen Ende des Marktes. Damit sie wirken kann, wird die Innovation in ein Geschäftsmodell eingebettet, das so gestaltet wird, daß der Marktführer keinen Anreiz hat, darauf zu reagieren. Die einfachste Methode hierfür ist, wenn man Produkte anbietet die sich an Nicht-Kunden des Marktführers wenden.

Der Artikel erläutert, daß im Fall der Smartphones jedoch nicht das Gerät entscheidend war. Vielmehr wurde durch das Aufkommen von Breitbandtechnologien das Mobile Computing möglich. Hersteller, wie Nokia verdienten damals aber ihr Geld mit dem Telefon. Diese konnten und wollten damals nicht in Technologien investieren, die ihre eigenen Geschäftsmodelle gefährtet hätten, wohl aber Apple, und RIM:

„I argue that the real disruption of mobile computing (i.e. iPhone) is made possible not by the smartphone technologies but by mobile broadband. Once broadband became mobile with 3G the smartphone could shift its focus (jobs it’s hired to do) from voice to data. That shift is disruptive to incumbents because they built their businesses around operator distribution and operator service economics. With apps, mobile computing brings with it services which allow all communications to be independent of operators. Selling ringtones, maps, email and video-on-demand are all dead business plans today. But operators clung on to these hopes for many years and forced vendors to comply to this strategy.

The incumbents relied so much on the telecom value chain, where the value flows from the monthly service charge, that they would not deploy technologies or business models that were asymmetric to operator business models.“

Apple hat Nokia nicht dadurch überholt, daß sie schickere, leistungsfähiger Geräte angeboten hätten. Vielmehr war die eigentliche Innovation, die zur Dominanz der iPhones geführt hat, eine Mischung aus Hardware, Software und Geschäftsmodell in einem Gebiet, das vorher noch nicht erschlossen war.

Wenn man dies verallgemeinern will: Dies bedeutet, daß es aus Angreifersicht nicht ausreicht, sich nur Gedanken über das eigentliche Produkt zu machen. Vielmehr muss man den gesamten Markt so genau verstehen, daß man in der Lage ist, zukünftige Kundenbedarfe vorherzusehen. Man sollte also Produkt und Geschäftsmodell zusammen entwickeln. Um nicht den Argwohn des Marktführers zu erwecken, sollte man zudem das Produkt so gestalten, daß es aus seiner Sicht Nicht-Konsumenten anspricht.

Normalerweise agieren Marktführer aus einer Position der Stärke heraus. Daher ist es zunächst nicht einfach für einen Angreifer, erfolgreich zu sein. Auch kann ein Angreifer in den frühen Phasen einfach abgewehrt werden. Daher ist es bei Weitem nicht damit getan, ein schönes Produkt mit interessantem Geschäftsmodell zu entwickeln. Vielmehr müssen auch auf Seiten des Marktführers bestimmte Voraussetzungen gegeben sein.

Der folgende Artikel aus den Harvard Business Review Blogs erklärt welche Vorgänge beim Marktführer dazu führen, daß ein Angreifer erfolgreich ist: →Why Nokia’s Collapse Should Scare Apple.

Die Kernthesen aus dem obigen HBR Artikel zeigen, woran Marktführer scheitern können. Auf der einen Seite verlieren viele Marktführer den Kontakt zu den Kunden. Warum dies so ist, darüber läßt sich sehr gut streiten. Meiner Meinung nach liegt dies u.a. daran, daß der Marktführer irgendwann damit beginnt, seine eigene Genialität und Wichtigkeit zu überschätzen. Erste Anzeichen hierfür sind interne Aussagen, die in die Richtung gehen „Warum mit Kunden sprechen. Wir wissen viel besser, was die Kunden (nicht) brauchen“:

Over time and with success, Nokia too lost some of its ability to stay in touch with, and adapt early to, market trends. In particular, just as Motorola missed the switch to digital, Nokia failed to see that the long-heralded mobile internet was now, at last, a practical option. In 2004, three years before the iPhone, it rejected a proposal to develop a Nokia online applications store.

Patrick Barwise erläutert weiter unten, wie sich solche Anzeichen von außen erkennen lassen.

„Why should Nokia’s problems scare Apple, the world’s most admired company with a stellar record of product innovation, design, branding, customer satisfaction, and business performance ever since Steve Jobs rejoined it in 1997?

The immediate answer — of which Apple is well aware — is that a host of handset manufacturers using Google’s Android operating system are outpacing it in the smartphone market, threatening to make Android the dominant standard for application developers, network operators, and consumers.

Less obviously, Apple’s success may have left it less open, less sensitive, less flexible, and less responsive. The signs are there. When iPhone 4 users complained of poor signal strength, a normally highly tuned-in Steve Jobs responded in a manner many regarded as ungracious, advising customers to hold the device properly and offering a very non-Apple ‚patch‘ (a form of a rubber band) to anyone who asked for one.“

Auf der einen Seite können demnach technologische Gründe vorliegen, die darauf hindeuten, das der derzeitige Marktführer in Bedrängnis gerät (bei Apple ist dies die Bedrohung durch Google). Auf der anderen Seite, werden Marktführer gerne verschlossener, weniger flexibel, und interessieren sich immer weniger für die Anliegen der Kunden (bei Apple deutet die Handhabung der Antennenproblematik darauf hin, daß sich etwas verändert, und jüngst auch das Feedback zum Thema „Speicherung von Bewegungsprofilen“).

Damit eine disruptive Strategie wirken kann, müssen auch auf Seiten des Marktführers Bedingungen gegeben sein. Auf der einen Seite deuten technologische Lücken auf Schwachpunkte hin. Auf der anderen Seite ist das Verhalten des Marktführers aufschlussreich.

Beim Entwurf einer disruptiven Strategie sollte man daher Tests unternehmen, oder auch die Presse aufmerksam verfolgen, um Hinweise darauf zu erhalten, daß der Marktführer Schwäche zeigt.

In meinen älteren Artikeln finden Sie weiterführende Informationen zum heutigen Thema:

Das Original dieses Artikels ist auf →Der Produktmanager erschienen (©Andreas Rudolph). Regelmäßige Artikel gibt es über die (→Mailingliste), oder indem Sie →mir auf Twitter folgen. In der Online Version finden Sie hier die versprochenen weiterführenden Links:

Ich arbeite seit vielen Jahren in der Softwareentwicklung für Unternehmensanwendungen bei der SAP SE. Dieser Blog ist privat, und die Meinungen sind meine eigenen. Sie sind hier richtig, wenn sie sich für Praxiserfahrungen im Produktmanagement für Investitionsgüter interessieren.

Ich arbeite seit vielen Jahren in der Softwareentwicklung für Unternehmensanwendungen bei der SAP SE. Dieser Blog ist privat, und die Meinungen sind meine eigenen. Sie sind hier richtig, wenn sie sich für Praxiserfahrungen im Produktmanagement für Investitionsgüter interessieren.

High Def WordPress Theme by Graph Paper Press

Subscribe to entries

Subscribe to comments

All content © 2026 by Der Produktmanager

Apple hat heute Fehler bei der Positionsdatenspeicherung eingeräumt, die in Kürze beseitigt werden: http://www.spiegel.de/netzwelt/netzpolitik/0,1518,759302,00.html

Auf der anderen Seite sammelt die Firma Daten für Stauprognosen, und hat ein Patent eingereicht, bei dem es um Bewegungsdaten geht. Aus meiner Sicht geht man in die richtige Richtung, indem man das Kundenfeedback ernst nimmt. Auf der anderen Seite scheinen die Apple-Entwickler noch nicht verstanden zu haben, wie sensitiv bestimmte Daten sind.

Gestern wurde die Sony Website gehackt, und es sind Kundendaten abhanden gekommen. Daran sieht man, daß die beste Strategie ist, sowenig Daten wie möglich zu speichern.